Génération Incertitude : comment parler de prévoyance et d’assurance aux jeunes Romand·es

-

Date

Mai 2026

-

Responsable de l'étude

-

Télécharger

le rapport

Génération Incertitude : comment parler de prévoyance et d’assurance aux jeunes Romand·es

Generation-boussole-jeunes-prevoyance-assurance-suisse-romande-2025-qualinsight

42 % des jeunes Romand·es ont déjà vécu un burn-out. 63 % estiment ne pas être écouté·es par les décideurs politiques. Et 67 % jugent pourtant le contact humain essentiel dans leur relation bancaire. Comment convaincre une génération épuisée par le présent de penser à son avenir , et pourquoi c’est le défi le plus urgent pour les acteurs de la banque, de l’assurance et de la prévoyance en Suisse romande ? Notre étude « Génération Boussole » révèle les leviers concrets pour y répondre.

Pourquoi cette génération est votre client le plus difficile à conquérir, et le plus stratégique à ne pas rater

Dans notre dernière analyse sur la Gen Z et le retail en Suisse romande, nous montrions qu’une génération sous pression économique fait du prix son filtre d’entrée absolu, et de la friction son ennemi numéro un. Mais parler de prévoyance à quelqu’un qui a peur de manquer d’argent ce mois-ci, voilà un défi d’une tout autre nature.

La banque, l’assurance et la prévoyance vendent du temps long à une génération qui vit dans le temps court. Elles vendent de la certitude à une génération façonnée par les crises. Elles vendent de la confiance institutionnelle à une génération dont 63 % estiment ne pas être écouté·es par les décideurs.

Ce n’est pas un problème de communication. C’est un problème de compréhension profonde d’une cible. Et c’est exactement ce que notre étude « Génération Boussole », menée auprès de jeunes résidents de Suisse romande, a voulu décrypter.

Une génération façonnée par les crises, ce que ça change pour vous

Pour comprendre comment cette génération se comporte face aux produits financiers et assurantiels, il faut d’abord comprendre dans quel monde elle a grandi. Les moins de 30 ans en Suisse romande ont traversé une succession de chocs sans précédent : pandémie pendant leurs années de construction identitaire, crises géopolitiques en bruit de fond permanent, urgence climatique comme toile de fond morale, et pression sociale amplifiée par les réseaux sociaux.

41 % sont inquiets face à l’avenir climatique.

42 % ont déjà vécu un burn-out.

Cette accumulation crée une posture très spécifique face au risque et à l’avenir : cette génération n’est pas insouciante, elle est surchargée. Elle pense à son avenir, mais avec une anxiété diffuse qui rend difficile de projeter sereinement à 20 ou 30 ans. Ce n’est pas de l’immaturité. C’est une réponse rationnelle à un contexte objectivement instable.

3 tensions que les acteurs de la banque et de l’assurance ne peuvent plus ignorer

🧭 Tension 1 : Ils veulent de la sécurité, mais ne font pas confiance aux institutions pour la leur offrir

Le chiffre clé : 63 % estiment ne pas être écouté·es par les décideurs. 43 % doutent de l’impact réel de leur vote.

La défiance n’est pas un caprice générationnel. C’est un réflexe de protection construit sur des expériences répétées de promesses non tenues, par les gouvernements, les médias, et les grandes institutions. Les acteurs financiers ne sont pas exemptés de ce regard.

Pour autant, cette génération n’est pas cynique face à la protection. Elle y aspire profondément. 78 % recherchent un employeur engagé sur la santé mentale, l’environnement et la justice sociale. Ce qu’ils rejettent, ce n’est pas la protection en soi, c’est la promesse creuse et le discours descendant.

Ce que ça change pour les acteurs de la banque et de l’assurance :

- Le discours institutionnel classique (« nous protégeons votre avenir depuis X ans ») ne résonne plus. Ce qui fonctionne : la preuve concrète, le cas réel, le témoignage pair-à-pair.

- Les engagements sociétaux ne sont plus un bonus — ils sont un critère de crédibilité de base. 40 % considèrent une marque engagée uniquement si elle défend des valeurs écologiques visibles.

- La transparence radicale sur les frais, les conditions et les exclusions est perçue comme un signal de respect, pas comme une obligation réglementaire.

🏦 Cas business — Banque de détail & néobanques

Un jeune de 24 ans ouvre un compte courant. Il ne lit pas les CGU. Mais il remarque si votre application lui explique clairement ce qu’il paie et pourquoi — ou si ces informations sont enfouies dans un PDF de 40 pages. La première interaction définit la relation de confiance pour les dix prochaines années. Si vous la ratez, il ira voir une néobanque qui communique en stories Instagram. Si vous la réussissez, vous avez un client pour ses premières années de vie active — et un candidat naturel pour vos produits d’épargne et d’assurance.

Message clé : « La confiance ne se décrète pas, elle se construit, une interaction transparente à la fois. »

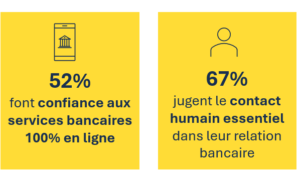

⚡ Tension 2 : Le digital oui, mais l’humain reste un filet de sécurité psychologique

Le chiffre clé : 52 % font confiance aux services bancaires 100 % en ligne, mais 67 % jugent le contact humain essentiel dans leur relation bancaire.

C’est peut-être la contradiction la plus instructive de cette étude, et elle est souvent mal interprétée. Ce n’est pas que la Gen Z préfère aller en agence. C’est qu’elle évolue dans un état de surcharge cognitive quasi-permanent : flux d’informations ininterrompu, décisions multiples, anxiété diffuse. Dans ce contexte, l’humain n’est pas un mode de relation privilégié par choix, c’est une soupape de décompression. Quand quelque chose se bloque en ligne, quand un document est incompréhensible, quand une démarche administrative tourne en rond, cette génération ne veut pas que la charge lui revienne entièrement. Elle veut pouvoir parler à quelqu’un qui prend le relais. C’est de la réassurance psychologique, pas une préférence relationnelle.

Par ailleurs, 53 % utilisent désormais ChatGPT ou une IA lors de leurs achats, y compris pour des décisions financières. La Gen Z ne demande plus à un conseiller « est-ce que ce produit est fait pour moi ? » , elle le demande d’abord à une IA. Si votre marque n’apparaît pas favorablement dans ces résultats, vous n’existez pas dans son parcours de décision.

Ce que ça change pour les acteurs de l’assurance et de la prévoyance :

- Le modèle hybride n’est plus une option : c’est l’attente minimum. Digital fluide pour tout ce qui est simple, humain disponible et réactif pour tout ce qui bloque ou inquiète.

- Un parcours client qui génère de la friction administrative : formulaire à télécharger, document à envoyer par courrier, délai de réponse de 5 jours, est vécu comme une charge mentale supplémentaire insupportable. C’est un client perdu.

- Le conseiller doit changer de rôle : il ne vend plus un produit, il décharge une anxiété. La posture « j’ai la solution » ne fonctionne pas, la posture « je m’occupe de ça pour vous » si.

- Optimiser votre visibilité dans les réponses des IA génératives est devenu un enjeu de notoriété à part entière, aussi important que le référencement Google.

🛡️ Cas business — Assurance vie & prévoyance (2e et 3e pilier)

Une jeune professionnelle de 27 ans cherche à comprendre le 3e pilier. Elle commence par ChatGPT, qui lui explique le principe. Elle regarde deux vidéos YouTube. Elle en parle à une collègue. Puis, et seulement à ce stade, elle est prête à parler à un conseiller. Si votre marque n’a pas existé dans les étapes 1 et 2 de ce parcours, votre conseiller part avec un désavantage. Si vous avez produit du contenu pédagogique simple et accessible en amont, le rendez-vous n’est plus une vente, c’est une confirmation. Et si votre conseiller prend en charge toutes les démarches administratives qui suivent, sans la renvoyer vers un formulaire en ligne ; vous construisez une relation de confiance durable.

Message clé : « Soyez présent dans la recherche avant d’être présent dans le bureau, et prenez la charge à leur place quand ça compte. »

🔮 Tension 3 : Ils pensent à l’avenir, mais autrement que vous ne le croyez

Le chiffre clé : 65 % ont réfléchi à leur orientation professionnelle dès l’école obligatoire. Mais 1 jeune sur 3 a changé d’orientation en cours de route.

Cette génération pense à son avenir, mais pas de manière linéaire. Elle ne projette pas un plan de carrière à 10 ans. Elle navigue. Elle ajuste. Elle « compose avec l’incertitude » plutôt que de la résoudre. 38 % envisagent même de créer leur propre entreprise, pas par romantisme entrepreneurial, mais parce que la trajectoire salariée classique leur semble moins sûre qu’avant.

Ce rapport au temps long est fondamentalement différent de celui de leurs parents. Leur rapport au risque aussi. Ils ne craignent pas le changement, ils le considèrent comme inévitable. Ce qui les effraie, c’est d’être pris sans filet au moment du changement.

C’est précisément là que l’assurance et la prévoyance ont une carte à jouer, à condition de changer de cadre narratif.

Deux erreurs classiques à éviter absolument:

- Parler de retraite. Pour quelqu’un qui a peur de ne pas avoir assez d’argent ce mois-ci, « préparez vos vieux jours » sonne comme une conversation d’une autre planète. Ce qui résonne, en revanche : économiser de l’argent maintenant, concrètement, sur ses impôts ou ses charges courantes. Le 3e pilier devient intéressant non pas parce qu’il finance la retraite dans 35 ans, mais parce qu’il réduit la facture fiscale dès cette année.

- Ignorer le burn-out comme levier d’entrée en matière. 42 % de cette génération ont déjà vécu un burn-out — c’est un chiffre massif, qui dit quelque chose de très concret sur leur rapport au risque d’incapacité de travail. Une assurance invalidité ou une prévoyance perte de gain n’est pas un produit abstrait pour eux — c’est une protection face à quelque chose qu’ils ont déjà frôlé, ou qu’un proche a vécu. C’est une porte d’entrée narrative puissante, à condition d’aborder le sujet avec la bonne tonalité.

Ce que ça change pour les acteurs de la prévoyance :

- Reformulez l’argument de vente : « économisez sur vos impôts dès cette année » avant « préparez votre retraite ». Le bénéfice immédiat ouvre la conversation que le bénéfice différé ferme.

- Le burn-out et le risque d’invalidité sont des portes d’entrée légitimes et efficaces pour une conversation sur la prévoyance, à condition de ne pas les aborder de manière anxiogène, mais comme une forme de lucidité et de soin envers soi-même.

- La flexibilité des contrats n’est plus un argument de vente secondaire, c’est la condition d’achat. Pouvoir mettre ses cotisations en pause en cas de reconversion ou de période difficile, changer de formule sans pénalité, adapter sa couverture si on passe de salarié à indépendant : ce sont ces exemples concrets qui convainquent, pas les projections à 30 ans.

- L’accompagnement à l’autonomie : comprendre sa situation, savoir ce dont on a besoin, pouvoir décider soi-même, est plus valorisé que la délégation totale à un conseiller.

🏥 Cas business — Assurance maladie complémentaire & prévoyance invalidité

Un jeune de 28 ans a vu un ami de sa promo s’arrêter 6 mois suite à un burn-out sévère. Il y a pensé. Il sait que ça peut arriver. Si vous lui proposez une assurance invalidité en lui disant « au cas où vous ne pouvez plus travailler », il décroche. Si vous lui dites « voici comment être couvert si vous avez besoin de souffler, et comment mettre vos cotisations en pause si votre situation change » , vous parlez sa langue. Et si vous lui montrez en même temps qu’un 3e pilier lui fait économiser X francs sur ses impôts cette année, vous avez déclenché deux conversations utiles en une seule.

Message clé : « Ne parlez pas de retraite, parlez de sécurité maintenant, et de liberté de pivoter demain. »

L’insight qui change tout : cette génération ne demande pas des garanties : elle demande des outils

C’est le basculement conceptuel central que révèle notre étude « Génération Boussole ». La promesse classique du secteur financier et assurantiel « nous vous protégeons » est une promesse de résultat. Cette génération ne la croit plus, parce qu’elle a vu trop de fois que les résultats ne sont pas au rendez-vous.

Ce qu’elle attend à la place : une promesse de capacité. « Avec nous, vous avez les outils pour faire face à ce qui arrive. » Ce n’est pas une nuance rhétorique, c’est une refonte complète du positionnement. La différence entre « nous gérons votre risque » et « nous vous aidons à naviguer l’incertitude » est la différence entre un produit qu’ils subissent et un outil qu’ils choisissent.

Les marques qui feront ce pivot, dans leur discours, dans la conception de leurs produits, dans leur relation client, prendront une longueur d’avance durable sur une cible qui vient tout juste d’entrer dans sa vie active et dans sa vie de consommateur financier.

5 leviers concrets pour les acteurs de la banque, de l’assurance et de la prévoyance

- Passez de la promesse de protection à la promesse d’autonomie. « Nous vous protégeons » sonne creux. « Nous vous donnons les clés pour décider » résonne. Revisitez votre discours produit sous cet angle, pas seulement en communication, mais dans la conception même de vos offres et de votre relation client.

- Investissez dans la pédagogie avant la conversion. 53 % utilisent une IA pour leurs décisions d’achat, y compris financières. Produisez du contenu pédagogique simple, honnête et utile, en vidéo courte, en podcast, en FAQ claire. Le conseiller intervient en dernier, pas en premier. Chaque contenu utile créé en amont est un rendez-vous facilité.

- Concevez des produits flexibles par design. La vie non-linéaire de cette génération (salarié, indépendant, reconversion, mobilité internationale) rend les produits figés structurellement inadaptés. La flexibilité, moduler une couverture, changer de formule sans pénalité lourde, suspendre et reprendre, n’est pas un avantage concurrentiel. C’est un prérequis d’achat.

- Rendez vos engagements sociétaux visibles et vérifiables. 40 % ne considèrent une marque engagée que si elle défend des valeurs écologiques concrètes. Le greenwashing ou le social washing est immédiatement détecté et sanctionné. Ce qui fonctionne : des actions mesurables, des partenariats avec des acteurs locaux, des rapports d’impact accessibles.

- Formez vos conseillers à la posture du guide, pas du vendeur. Cette génération arrive en rendez-vous après avoir fait ses recherches. Elle ne veut pas qu’on lui vende quelque chose, elle veut qu’on l’aide à choisir. Un conseiller qui reconnaît ce qu’elle sait déjà, qui valide son raisonnement et qui complète ses angles morts gagne une confiance que cinq ans de publicité ne peuvent pas créer.

Téléchargez le rapport complet gratuitement

Cet article présente les principaux enseignements de notre étude « Génération Boussole », mais le rapport complet va bien plus loin : données détaillées par tranche d’âge, analyses croisées sur les comportements de consommation, les usages digitaux et les attentes relationnelles, ainsi que des recommandations opérationnelles pour les secteurs de la banque, de l’assurance et de la prévoyance.

À lire aussi

Cette étude s’inscrit dans une série d’analyses Qualinsight sur la génération des moins de 30 ans en Suisse romande. Pour aller plus loin sur leurs comportements d’achat en magasin, leurs usages de l’IA et leurs attentes RSE :

Méthodologie

Analyse réalisée par Qualinsight à partir du croisement de plusieurs études internes menées auprès de résidents de Suisse romande via le panel « Votre Opinion » (études quantitatives en ligne). Toutes les données présentées sont issues de nos études internes, menées auprès des moins de 30 ans, et couvrent comment atteindre la GenZ, RSE 2025, formation en employeur (attentes de la genZ), transition énergétique. Présentée en décembre 2025.

Contact : Julia Pacifico, Directrice d’études —

Qualinsight est un institut d’études de marché basé à Lausanne, actif en Suisse romande depuis plus de 15 ans. Nous accompagnons les PME et organisations publiques dans leurs décisions grâce à des études qualitatives et quantitatives sur mesure.